Energetische Gebäudesanierung

Innerhalb der EU sind die Gebäude verantwortlich für 36 % der Treibhausgasemissionen und mit rund 40 % die größten Energiefresser, sogar vor dem Verkehr und der Industrie. Dieser Energiebedarf wird immer noch zu 60 - 70 % mit fossilen Brennstoffen gedeckt und produziert gigantische Mengen an CO2.

- 01

Energie einsparen – Kosten senken

In Südtirol gibt es rund 100.000 Wohnungen, die älter sind als 30 Jahre. Diese Gebäude haben einen Durchschnittsverbrauch an Heizenergie, der drei Mal so hoch ist, als der eines sanierten Gebäudes. Hauptverantwortlich hierfür ist eine unzureichend gedämmte Gebäudehülle.

- Wärmedämmung zählt zu den wirksamsten Maßnahmen, um Heizenergie zu sparen und -kosten zu senken.

- Energetisches Sanieren schützt auch vor sommerlicher Überhitzung!

- 02

Wohlfühlen

Ungedämmte Gebäude bieten einen schlechten Wohnkomfort, da sich die kalten Oberflächen negativ auf das Raumklima auswirken. Auch Schimmelbefall ist eine Folge ungedämmter Wände, Decken oder Wärmebrücken.

Eine Dämmung erhöht die Oberflächentemperaturen und steigert den Wohnkomfort erheblich. Zugleich unterbindet sie die Schimmelbildung. Im Winter sinkt die Raumtemperatur selbst in der Nacht kaum ab.

- 03

Umweltschutz

Mit einer energetischen Gebäudesanierung tragen Sie dazu bei, die Umwelt zu schonen. Die Einsparung an Heiz- und Kühlenergie reduziert die CO2-Emissionen deutlich. Die Lebensdauer des Gebäudes wird verlängert und das Erscheinungsbild erneuert.

Europaweit sind schlecht gedämmte Gebäude die größten Energiefresser und somit die größte Quelle des CO2-Ausstoßes. Fossile Brennstoffe wie Erdgas und Erdöl werden zunehmend knapper und lassen damit auch zukünftig die Energiepreise weiter steigen.

- Leisten Sie selbst einen Beitrag zum Umweltschutz!

- Werden Sie unabhängiger!

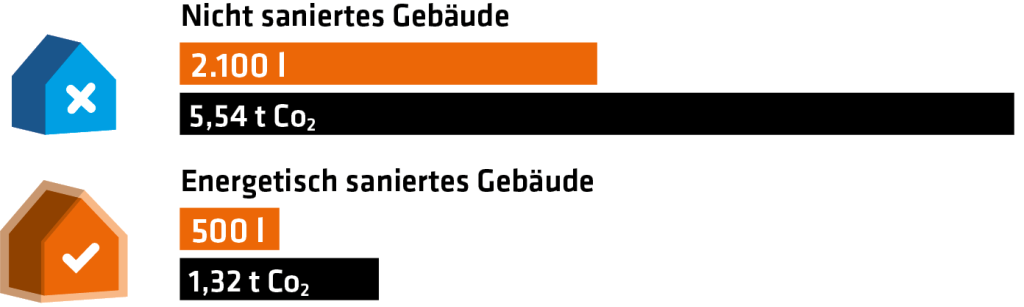

Jährlicher Heizölverbrauch und CO2-Ausstoß für eine 100 m² Wohnung

- 04

Nachhaltigkeit

Die Bestandssanierung bringt zusätzlich zur Einsparung an Energie und Reduzierung von umweltschädlichen Emissionen weiteres Sparpotential mit sich: Weniger Ressourcen werden verbraucht und wertvoller Baugrund wird gespart.

- Der kostengünstige Weg zum Eigenheim

- Einfamilienhäuser werden zu Mehrgenerationenhäusern

Die Verwendung naturnaher, umweltschonender und gesundheitlich unbedenklicher Baumaterialien und Dämmstoffe ist ein wichtiger Schritt hin zu nachhaltigem Handeln. Auch der Energieverbrauch bei Herstellung, Transport und späterer Entsorgung spielt eine wesentliche Rolle.

Natürlich Bauen – gesund Wohnen

Nur in Räumen mit natürlichen Baustoffen fühlt man sich richtig wohl. Deshalb ist es wichtig, sich eingehend über Baustoffe zu informieren. Gute Raumluftqualität garantiert gesundes Wohnklima.

Ihr Energie-Spar-Paket

- 01

Berechnen

Nach einem unverbindlichen Lokalaugenschein durch unsere KlimaHaus-Energieberater wird Ihr Gebäude im Detail analysiert. Wir ermitteln die Wärmeverluste der verschiedenen Bauteile (Wände, Dach, Decken und Fenster) und schlagen wirtschaftlich sinnvolle Sanierungsmaßnahmen vor. Die Ergebnisse werden in einer Dokumentation zusammengefasst. Zugleich erfahren Sie die derzeitige sowie zukünftige KlimaHaus-Klasse Ihrer Immobilie.

- Ihr Gebäude wird zum KlimaHaus.

- 02

Dämmen

Wir beraten Sie im Detail bei der Auswahl der geeigneten Dämmstoffe. Für die fachgerechte Ausführung der Arbeiten stehen Ihnen verlässliche Handwerker zur Verfügung.

- In einem gedämmten Haus fühlt man sich einfach wohl.

- 03

Sparen

Nach der energetischen Gebäudesanierung sparen Sie bis zu 80 % an Heizkosten. Die Arbeiten werden großzügig von der öffentlichen Hand gefördert (steuerliche Abschreibungen und Landesbeiträge). Wir beraten Sie im Detail und sind behilflich, die maximalen Förderungen auszuschöpfen. Dank der Beiträge und der Energieeinsparung amortisiert sich die energetische Gebäudesanierung bereits in kurzer Zeit. Zudem steigt der Wert Ihrer Immobilie.

- Noch nie war Sanieren so günstig!

Landesbeiträge

Die Sanierung der Bestandskubatur wird durch steuerliche Abschreibungen und Landesbeiträge großzügig gefördert. Es können beide Förderungen beansprucht werden, allerdings sind die verschiedenen Förderungen für ein und dieselbe Rechnung nicht kumulierbar.

Die Förderungen für den Bau, den Kauf und die Sanierung (Wiedergewinnung) der Erstwohnung basieren in Südtirol auf 3 Säulen:

- 01

Einmaliger Schenkungsbeitrag (Abteilung geförderter Wohnbau)

Das Wohnbau-Fördergesetz besteht seit Jahrzehnten und es wird laufend angepasst. Es handelt sich um einen einmaligen Schenkungsbeitrag zum Kauf, Bau oder Sanierung (Wiedergewinnung).

Neuerungen 2026

Die Möglichkeit, die Beiträge zu beantragen, haben all jene, die seit mindestens fünf Jahren den Wohnsitz oder Arbeitsplatz in Südtirol vorweisen können. Zudem dürfen sie kein Eigentum an einer geeigneten und leicht erreichbaren Wohnung besitzen oder in den letzten fünf Jahren abgetreten haben. Das Einkommen muss innerhalb der vorgesehenen Einkommensgrenzen (EEVE-Erklärung verpflichtend) liegen.

Die Mindestalter-Klausel von 23 Jahren entfällt seit 2026. Das Mindestalter beträgt nur mehr 18 Jahre. Auch die 20-Punkte-Grenze wurde ersatzlos gestrichen. Die Einkommensgrenze für das Anrecht auf die Wohnbauförderungen wurde deutlich erhöht, sodass die finanziellen Beiträge insgesamt höher ausfallen und mehr Personen, insbesondere der Mittelstand, in den Genuss der Förderungen kommen können.

Der durchschnittliche Einkommensfaktor (FWL = Faktor für wirtschaftliche Lage) darf nicht unter 1,5 liegen. Ein gewisses Durchschnittseinkommen muss also in den 2 letzten Jahren gegeben sein. Die Förderungen stehen nun bis zu einem Faktor (FWL) laut EEVE von 7,50 zu, was ab 2 Familienmitgliedern einem jährlichen Bruttoeinkommen von über 100.000 Euro entspricht.

Das Eigentum der Eltern/Schwiegereltern wird nicht mehr erhoben. Die neue Regelung besagt, dass kein Gesuchsteller aufgrund der Eigentumsverhältnisse der Eltern oder Schwiegereltern von der Wohnbauförderung ausgeschlossen werden darf.

Nicht zu vergessen dabei ist, dass sämtliche vom Land Südtirol geförderten Immobilien der ewigen Bindung/Konventionierung lt. Art. 39 unterliegen (Wohnen für Ansässige) sowie die 20-jährige Sozialbindung. Die Gesuchsteller müssen die geförderte Wohnung also ständig und tatsächlich bewohnen bzw. dürfen sie zu einem späteren Zeitpunkt nur an Einheimische verkaufen oder vermieten.

Die Beschränkung der Wohnfläche von 110 m² wurde gestrichen. Bei allen Gesuchen um Wohnbauförderung zum Kauf oder Bau spielt die Wohnungsgröße nun keine Rolle mehr, einzig eine Mindestfläche pro Person muss gewährleistet sein.Nur bei der Sanierung (Wiedergewinnung) bleiben die 160 m² als Obergrenze bestehen.

Achtung: Gegenstand der Wohnbauförderung sind nur Immobilien der Katasterkategorie A2 (bürgerliche Wohnung) und A/ (Villenwohnung), nicht hingegen die Kategorien A1 und A8.

Ebenso besteht eine Obergrenze für den Kaufpreis, der bei Einzelgesuchstellern 490.000 € beträgt. Für Familien wird dieser Wert entsprechend von spezifischen Formeln nach oben angepasst.

Wie hoch darf oder muss das Eigenkapital sein?

Wer eine Wohnung erwerben oder bauen will, muss Eigenkapital angespart haben – aber auch nicht zu viel. Galten bisher die Ersparnis-Obergrenzen von 150.000 € für Singles bzw. 250.000 € für Paare, so dürfen die Ersparnisse nun 250.000 € bzw. 350.000 € betragen, ohne dass man Auswirkungen auf die Förderung befürchten muss.

Wie hoch ist der Schenkungsbeitrag?

Der Schenkungsbeitrag hängt auch mit der EEVE-Erklärung bzw. mit dem Faktor für die wirtschaftliche Lage (FWL) zusammen. Je nach Einkommensstufe erhält man den vollen Fördergrundbetrag (100 % für die 1. Stufe) oder einen abgeminderten Betrag für die restlichen Stufen (80 % - 65 % - 50 %). Der Beitrag darf nicht mehr als 40 % der Kosten bzw. des Preises der Immobilie ausmachen, was hauptsächlich bei Sanierungen zum Tragen kommt.

Fördergrundbeträge:

- 35.000 € für Einzelgesuchsteller

- 52.000 € für Paare

- +8.000 € für jedes Kind

Ein weiteres Vorteil ist die 25-prozentige Erhöhung der Förderung für Gesuchsteller, die bestehende Gebäude sanieren. Ebenso interessant ist die Erhöhung für das Bauen in Mehrfamilienhäusern bzw. im Kondominiums-Kontext und das Bauen in abwanderungsgefährdeten Gemeinden (25 % Erhöhung).

Kumulierbarkeit

Der Schenkungsbeitrag kann mit dem Bauspardarlehen und sogar mit dem zinsbegünstigten Darlehen kumuliert werden.

„Mit dem Schenkungsbeitrag und den Zinsvorteilen kann eine Fördersumme von über 100.000 € erreicht werden - eine Förderung des leistbaren Wohnens, die ihresgleichen sucht“, betont die zuständige Landesrätin Ulli Mair.

Link zur Homepage der Autonomen Provinz Bozen – Geförderter Wohnbau:

Homepage Abteilung Wohnbau - 02

Bauspardarlehen für den Kauf, Bau oder die Sanierung (Wiedergewinnung)

Bei dem Bauspardarlehen handelt es sich um ein Darlehen zu sehr vorteilhaften Bedingungen, welches an die Einschreibung in einen Zusatzrentenfonds gebunden ist. Das Kapital wird den Banken vom Land zur Verfügung gestellt und von diesen zum Nominalwert zurückbezahlt. Die vom Kunden oder von der Kundin bezahlten Zinsen decken das Kreditrisiko und den Verwaltungsaufwand der Banken ab.

Voraussetzungen

Der Antragsteller ist in einem Pensionsfonds (Zusatzrentenfonds) eingeschrieben. Er erklärt, den kontinuierlichen Wohnsitz seit mind. 5 Jahren in Südtirol zu haben, nicht älter als 65 Jahre zu sein, sowie über keine andere Wohnung zu verfügen. Die geförderte Wohnung muss also eine Erstwohnung sein, in die innerhalb eines Jahres nach Fertigstellung auch der meldeamtliche Wohnsitz verlegt und die ewige Bindung/Konventionierung lt. Art. 39 angemerkt wird (Wohnen für Ansässige). Aufrecht bleibt auch die 20-jährige Sozialbindung.

Das Bauspardarlehen unterliegt nicht der Einkommenserklärung EEVE.

Der angesparte Betrag im Zusatzrentenfonds muss mehr als 15.000 € betragen.

Wo wird angesucht?

Seit der Wohnbaureform 2025 werden Anträge für das Bauspardarlehen und das neue „zinsbegünstigte Darlehen“ nur mehr an den Schaltern der lokalen Banken beantragt, welche Vertragspartner des Landes sind.

Wie hoch ist der Maximalbetrag?

Für Privatangestellte beträgt der Maximalbetrag für Bauspardarlehen das doppelte von dem, was sich im Zusatzrentenfonds befindet – bei öffentlich Bediensteten sogar den Dreifache. Trotzdem verbleibt das angesparte Kapital dabei in der individuellen Zusatzrentenposition des Mitglieds. Für Antragsteller unter 36 Jahre gilt eine zusätzliche Erhöhung der aufgrund der Einzahlung möglichen Darlehenssumme um 25.000 €.

Zinssatz und Laufzeit

Die Laufzeit für das Bauspardarlehen beträgt in der Regel 20 Jahre. Das Darlehen kann aber jederzeit auch vorzeitig getilgt werden.Im Falle von Familienzuwachs nach Abschluss des Bauspardarlehens besteht die Möglichkeit, die Laufzeit einmalig um bis zu 5 Jahre zu verlängern. Der Zinssatz wurde von 1,00 % auf sage und schreibe 0,70 % reduziert. Dabei handelt es handelt sich um einen garantierten Fix-Zinssatz für die gesamte Laufzeit.

Notwendige Beitragsjahre

Die Anzahl der notwendigen Beitragsjahre im Zusatzrentenfonds wurde für Antragsteller, die jünger als 36 Jahre sind, von 8 auf 5 Jahre reduziert. Verbesserungen gibt es auch für Paare. Gemeinsam, unabhängig vom Alter, gilt eine kumulierte Einschreibedauer von mindestens 12 Jahren (mindestens 4 Jahre pro Antragsteller - bisher waren es 8 Jahre). Auch die „Heimkehrer“ vom Ausland oder auch von anderen Provinzen Italiens werden mit einem Vorteil bedacht. Alle jene, die die mind. 3 Jahre außerhalb Südtirol, vor der Abwanderung aber mind. 5 Jahre in Südtirol ansässig waren, können bei ihrer Rückkehr sofort ein Bauspardarlehen beantragen, wenn sie sich neu in einen Pensionsfonds einschreiben und höhere Einzahlungen tätigen.

Kumulierbarkeit

Das Bauspardarlehen kann mit dem „zinsbegünstigten Darlehen“ und sogar mit dem Schenkungsbeitrag (Abteilung Wohnbau) kumuliert werden.

„Mit dem Schenkungsbeitrag und den Zinsvorteilen kann eine Fördersumme von über 100.000 € erreicht werden - eine Förderung des leistbaren Wohnens, die ihresgleichen sucht“, betont die zuständige Landesrätin Ulli Mair.

Hilfreicher Link:

Pensplan Centrum - 03

Zinsbegünstigtes Darlehen für den Kauf, Bau oder die Sanierung (Wiedergewinnung)

Mit der Wohnbaureform wurde eine dritte Wohnbau-Förder-Säule eingeführt: ein neues zinsbegünstigtes Darlehen

Voraussetzungen

Der Antragsteller hat bereits einen Antrag um eine klassische Wohnbauförderung gestellt oder er wird es demnächst tun. Anspruch auf das zinsbegünstigte Darlehen haben ausschließlich jene Personen, welche die Voraussetzungen für den Schenkungsbeitrag für Kauf, Bau oder die Sanierung (Wiedergewinnung) mitbringen und deren Gesuch auch tatsächlich genehmigt wird.

Was versteht man unter dem zinsbegünstigten Darlehen?

Es handelt sich hierbei um eine Zusatzförderung, welche zeitgleich mit der klassische Wohnbauförderung (Schenkungsbeitrag für Bau, Kauf oder Sanierung/Wiedergewinnung) beantragt wird.

Wo wird angesucht?

Die Anträge für das zinsbegünstige Darlehen werden so wie das Bauspardarlehen nur mehr an den Schaltern der lokalen Banken beantragt, welche Vertragspartner des Landes sind.

Wie erfolgt die Abwicklung?

Nach Genehmigung des Gesuches zahlt die „Abteilung Wohnbau“ den Zinsbeitrag direkt an die berechtigten Gesuchsteller aus.

Für das Darlehen kann ein fixer oder variabler Zinssatz gewählt werden.- Für das Darlehen mit fixem Zinssatz beträgt die Laufzeit 10 bis maximal 25 Jahre mit Zinssatz EURIRS aufgerundet auf den nächsten Zehntelpunkt plus Spread von 0,70.

- Für das Darlehen mit variablem Zinssatz beträgt die Laufzeit 30 Jahre mit Zinssatz EURIBOR (3 Monate) aufgerundet auf den nächsten Viertelpunkt plus Spread von 0,50.

Die Bearbeitungsgebühren sind für beide Darlehensarten auf max. 1.000 € gedeckelt.

Wie hoch sind die jährlichen Zinsbeiträge?

Die Beiträge reichen von 700 € bis 3.200 € jährlich und werden jeweils bis zum 31. Dezember direkt an den Antragsteller ausbezahlt.

Je nach Höhe der Restschuld ergibt sich folgender Beitrag:

- über 250.000 €: 3.200 €

- über 150.000 €: 2.400 €

- über 50.000 €: 1.200 €

- unter 50.000 €: 700 €

Die Berechnung hängt nicht direkt vom Einkommen ab, sondern von der Höhe der Restschuld zum Stand des Vorjahres.

Die Auszahlung des Beitrags erfolgt jährlich und erstreckt sich über die Hälfte der Laufzeit des Darlehens, jedoch für maximal 10 Jahre.Wie hoch darf das zinsbegünstigte Darlehen sein?

Die Obergrenze beträgt:

- 250.000 € für Einzelgesuchsteller

- 350.000 € für Familien

Diese Maximalbeträge beinhalten auch ein mögliches Bauspardarlehen, sofern dieses in Anspruch genommen wird. Es handelt sich somit um eine gemeinsame Gesamtobergrenze.

Worauf muss ich noch achten?

So wie für den Schenkungsbeitrag und wie für das Bauspardarlehen gilt auch für das begünstigte Darlehen die Verpflichtung zur Eintragung der Ewigen Bindung/Konventionierung lt. Art. 39 (Wohnen für Ansässige). Aufrecht bleibt auch die 20-jährige Sozialbindung.

Kumulierbarkeit

Das zinsbegünstigten Darlehen kann mit dem Bauspardarlehen und sogar mit dem Schenkungsbeitrag (Abteilung Wohnbau) kumuliert werden.

„Mit dem Schenkungsbeitrag und den Zinsvorteilen kann eine Fördersumme von über 100.000 € erreicht werden - eine Förderung des leistbaren Wohnens, die ihresgleichen sucht“, betont die zuständige Landesrätin Ulli Mair.

Link zur Homepage der Autonomen Provinz Bozen:

Ansuchen um ein begünstigtes Darlehen bei einer Bank | Servicemeldungen - 04

Haben Sie Fragen?

Unsere Spezialisten beraten Sie gerne ...

...zu steuerlichen Abschreibungen, Landesbeiträgen, Energie- bzw. Kubaturbonus, Materialien und Ausführung – und das kostenlos, inkl. Lokalaugenschein!

Wir sagen Ihnen im Detail, wer für welche Maßnahmen wie viel erhält.

TopHaus AG

Bereich Energetische Gebäudesanierung

W.-Gebert-Deeg-Straße 7

I-39100 Bozen (BZ)Georg Kantioler

KlimaHaus Energie-Berater

Tel. 0471 098 861

Mobil 335 7602818

energie_at_tophaus.com

Steuerliche Abschreibungen und Kubaturbonus

Der Steuerbonus wird in jährlichen Raten über den Lohnstreifen bzw. über die Rente ausbezahlt. Selbstständige setzen von der IRPEF/IRES ab.

Zusätzlich zu den finanziellen Förderungen wird die energetische Gebäudesanierung in vielen Fällen mit dem Energie- bzw. Kubaturbonus belohnt.

- 01

Sanierung/Instandhaltung (Bonus Casa)

Erstwohnung

Bei der Erstwohnung werden 50 % der Kosten für Sanierungsmaßnahmen und/oder außerordentliche Instandhaltungsarbeiten (interne Umbaumaßnahmen und Außengestaltung) rückvergütet – 50 % von max. 96.000 € = 48.000 €.

Der Steuerbonus wird in 10 Jahresraten rückerstattet.

Nicht-Erstwohnung

Bei der Nicht-Erstwohnung (z.B. Zweit- und Drittwohnung usw.) werden 36 % der Kosten für Sanierungsmaßnahmen und/oder außerordentliche Instandhaltungsarbeiten (interne Umbaumaßnahmen und Außengestaltung) rückvergütet – 36 % von max. 96.000 € = 34.560 € pro Wohneinheit.

Der Steuerbonus wird in 10 Jahresraten rückerstattet.

Zusätzlich können noch Kosten für die energetische Sanierung von gemeinsamen Anteilen (Kondominium) mit den oben genannten Prozentsätzen steuerlich abgeschrieben werden.

Im Zuge einer Sanierung kann weiterhin der Möbelbonus von 50 % (pro Wohneinheit) in Anspruch genommen werden – 50% von max. 5.000 € = 2.500 € pro Wohneinheit.

Zu beachten: Bei Einkommen über 75.000 € werden die jährlichen Absetzbeträge gedeckelt, siehe hierzu Punkt "04 Deckelung Absetzbeträge".

- 02

Energetische Sanierung (Ecobonus)

Erstwohnung

Bei der Erstwohnung werden 50 % der Kosten für energetische Sanierungsmaßnahmen rückvergütet – bis zu max. 60.000 €.

Der Steuerbonus wird in 10 Jahresraten rückerstattet.

Nicht-Erstwohnung

Bei der Nicht-Erstwohnung (z.B. Zweit- und Drittwohnung usw.) werden 36 % der Kosten für energetische Sanierungsmaßnahmen rückvergütet – bis zu max. 60.000 € pro Wohneinheit.

Der Steuerbonus wird in 10 Jahresraten rückerstattet.

Zusätzlich können noch Kosten für die energetische Sanierung von gemeinsamen Anteilen (Kondominium) mit den oben genannten Prozentsätzen steuerlich abgeschrieben werden.

Rechenbeispiel

Beheizte Fläche 200 m² Heizenergiebedarf 4.000 l Heizöl (= 20 l pro m² und Jahr) Sanierungsmaßnahmen

Außenwände 14 cm Fassadendämmung Dachbodendecke 16 cm Dämmplatten von oben verlegt Kellerdecke 8 cm Deckendämmung Kosten Sanierungsmaßnahmen 60.000 € (inkl. MwSt.) Steuerabsetzbetrag 50 % (für Erstwohnung) - 30.000 € Nettobetrag der Investition 30.000 € Einsparung Heizkosten

Durch diese Sanierungsmaßnahmen wird der Heizenergiebedarf von 4.000 l Heizöl auf 1.000 l gesenkt (= 5 l pro m2 und Jahr). Dadurch ergibt sich eine Einsparung von jährlich 3.000 l Heizöl. Bei einem Preis von 1,50 € pro Liter steht der Investition eine jährliche Ersparnis an Heizkosten von 4.500 € gegenüber.

Der Steuerbonus wird in 10 Jahresraten rückerstattet. In unserem Rechenbeispiel wären das 3.000 € jährlich.

Somit amortisiert sich die Investition bereits nach 6,67 Jahren (30.000 € : 4.500 € = 6,67 Jahre).

Zu beachten: Bei Einkommen über 75.000 € werden die jährlichen Absetzbeträge gedeckelt, siehe hierzu Punkt "04 Deckelung Absetzbeträge".

- 03

Deckelung Absetzbeträge

Ab dem Jahr 2025 werden die maximalen Absetzbeträge bei einem Einkommen von über 75.000 € wie folgt gedeckelt:

Grundbeträge

14.000 € für Einkommen von 75.000 € - 100.000 €

8.000 € für Einkommen über 100.000 €Neben dem Einkommen wird auch die Zusammensetzung der Familie berücksichtigt. Der Grundbetrag (14.000 € oder 8.000 €) wird mit einem Koeffizienten multipliziert, der bei Vorhandensein von steuerlich zu Lasten lebenden Kindern variiert.

Koeffizient

- 0,50 wenn keine Kinder vorhanden sind

- 0,70 bei einem Kind

- 0,85 bei zwei Kindern

- 1,00 bei mehr als zwei Kindern oder bei mindestens einem Kind mit einer Behinderung (Gesetz 104/1992)

Beispiel

Ein Steuerpflichtiger mit einem Einkommen von 90.000 € – ohne unterhaltsberechtigte Kinder – hat Anspruch auf einen maximalen Absetzbetrag in Höhe von 7.000 € (14.000 € x 0,50 = 7.000 €).

Im Gegensatz dazu hat ein Steuerpflichtiger mit demselben Einkommen, aber mit zwei unterhaltsberechtigten Kindern, einen Absetzbetrag von 11.900 € (14.000 € x 0,85 = 11.900 €).

- 04

Energie- bzw. Kubaturbonus

Zusatzgewinn – mehr Wohnraum

Der Energiebonus, auch Kubaturbonus genannt, ist eine Art „Belohnung“ für eine energetische Gebäudesanierung von Wohngebäuden, die vor dem 12. Jänner 2005 errichtet wurden. Bei Erreichen von KlimaHaus B oder R kann die bestehende Kubatur in definierten Zonen um 20 % oder mindestens 200 m3 erweitert werden. 200 m3 entsprechen einer Wohnfläche von ca. 70 m2.

Ziel dieser Förderung ist die Verbesserung der Energieeffizienz bestehender Wohngebäude, die vor dem 12. Jänner 2005 errichtet wurden.

Der Energie- bzw. Kubaturbonus kann bis 31.12.2026 in Anspruch genommen werden.

- 05

Haben Sie Fragen?

Unsere Spezialisten beraten Sie gerne ...

...zu steuerlichen Abschreibungen, Landesbeiträgen, Energie- bzw. Kubaturbonus, Materialien und Ausführung – und das kostenlos, inkl. Lokalaugenschein!

Wir sagen Ihnen im Detail, wer für welche Maßnahmen wie viel erhält.

TopHaus AG

Bereich Energetische Gebäudesanierung

W.-Gebert-Deeg-Straße 7

I-39100 Bozen (BZ)Georg Kantioler

KlimaHaus Energie-Berater

Tel. 0471 098 861

Mobil 335 7602818

energie_at_tophaus.com

Referenzen

Unsere Arbeit spricht für sich

Mit über 3.600 betreuten Projekten sind wir in Südtirol die Anlaufstelle Nr. 1, wenn es um die energetische Gebäudesanierung geht!

Übersicht im Förder-Dschungel verloren?

Wir schaffen Klarheit!

Unsere Spezialisten beraten Sie gerne ...

...zu steuerlichen Abschreibungen, Landesbeiträgen, Energie- bzw. Kubaturbonus, Materialien und Ausführung – und das kostenlos, inkl. Lokalaugenschein!

Wir sagen Ihnen im Detail, wer für welche Maßnahmen wie viel erhält.

TopHaus AG

Bereich Energetische Gebäudesanierung

W.-Gebert-Deeg-Straße 7

I-39100 Bozen (BZ)

Georg Kantioler

KlimaHaus Energie-Berater

Tel. 0471 098 861

Mobil 335 7602818

energie_at_tophaus.com